El título de este artículo refleja que han existido años de "anormalidades" en lo que hace a política agropecuaria. Las dos grandes políticas implementadas fueron los derechos de exportación -retenciones- y los controles para exportar libremente.

Inicialmente la introducción de retenciones tenía el objetivo de apropiarse de la suprarenta generada por las devaluaciones; posteriormente con el aumento de los precios internacionales se justificó la mayor presión fiscal (a través de un aumento en las alícuotas de las retenciones) y la introducción de las cuotas a la exportación bajo el mandado de que servían para mantener bajos los precios de los alimentos. Sin embargo, según se aprecia en el Cuadro 1, estas políticas lejos estuvieron de lograr su cometido. El aumento del precio de alimentos y bebida ha sido superior al nivel general de precios.

Inicialmente la introducción de retenciones tenía el objetivo de apropiarse de la suprarenta generada por las devaluaciones; posteriormente con el aumento de los precios internacionales se justificó la mayor presión fiscal (a través de un aumento en las alícuotas de las retenciones) y la introducción de las cuotas a la exportación bajo el mandado de que servían para mantener bajos los precios de los alimentos. Sin embargo, según se aprecia en el Cuadro 1, estas políticas lejos estuvieron de lograr su cometido. El aumento del precio de alimentos y bebida ha sido superior al nivel general de precios.

Cuadro 1: Evolución del precio de los alimentos y el índice general de precios

Esto se da básicamente, o porque la incidencia de esos bienes controlados en los costos de elaboración de los alimentos y bebidas no es tan significativa (por citar un ejemplo, en el caso del trigo, el incremento de su precio se traslada hacia los precios de los derivados en porcentajes sensiblemente menores y el porcentaje de traslado es menor a medida que el nivel de valor agregado del producto aumenta.) o porque hay un ciclo biológico que condiciona la "realidad" (ejemplo: disminución de stoch ganadero que limitó la oferta haciendo que por esa restricción tengan que aumentar los precios)

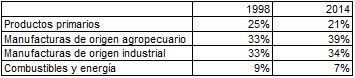

Adicionalmente, se pensó que estas políticas servían para incentivar la agregación de valor en origen, pero si uno tomo como una medida sencilla y simplificada la estructura de exportaciones del país como medida de agregado de valor, comprueba que no se han producido grandes cambios en lo que respecta a las exportaciones industriales. Si es menester decir que ha aumentado en 6 puntos porcentuales las MOA, pero mayoritariamente de la mano del complejo oleaginoso.

Cuadro 2: Estructura de exportaciones nacionales

En fin, se pueden buscar muchas otras variables para demostrar que la política agropecuaria utilizada para alcanzar los objetivos propuestos (precios bajos y agregado de valor) no surtieron efecto y solo se prolongaron por cuestiones ideológicas y fiscales.

Sin embargo, estas políticas van a ser removidas con la nueva gestión. Las propuestas de campaña fueron: eliminación de las cuotas para exportación, eliminación de las retenciones al maíz y trigo (y a las economías regionales) y la disminución de un 5% anual para el complejo sojero. Pero...¿cómo queda la situación tanto del gobierno como de los productores frente a ello? En un cálculo estimativo, la ejecución de estas políticas, tendrán un costo de como máximo $13.000-14.000 millones (se contabilizan solo efectos directos y no los indirectos), lo cual equivale a casi un 85% de lo que Aerolíneas perdió en los últimos dos años.

Pero por el lado de los productores, si uno analiza la actualidad de los precios, se aprecia que el mercado ya ha descontado en gran parte estos cambios. En el caso del maíz, comparando el precio de Chicago con el del Mercado a Término de Buenos aires, la relación es cercana a cero. En soja, ya se está pagando por encima de un descuento de las retenciones del 5%, incluso en los últimos días llegó hasta un descuento del 20% (es decir, como si el nivel de retenciones fuera del 15%). En el caso del trigo, es el más "rezagado" en esta carrera, y aún cotiza un 10% por debajo de Chicago. En el caso del productor, el cambio de política más favorable será el de eliminar los cupos para exportar; la quita de las retenciones, ya el mercado lo ha incorporado en el precio (e indirectamente una corrección del tipo de cambio: ojo a no quedarse con deuda nominada en dólares).

Gráfico: Retenciones "legales" y retenciones efectivas

Sin dudas estas medidas generarán un estímulo para sembrar. Pero estos mayores valores de los granos, tendrán impacto en los costos de sectores conexos como la ganadería, la lechería o la avicultura. El camino a la normalidad no es sencillo, pero es necesario y para pensar en desarrollarnos, es necesario empezar a sembrar certidumbre.